- 内容目录

- 样本申请

- 名企采买

- 荣膺引用

2026-2032年全球与中国半导体载具行业深度调查与投资前景评估报告

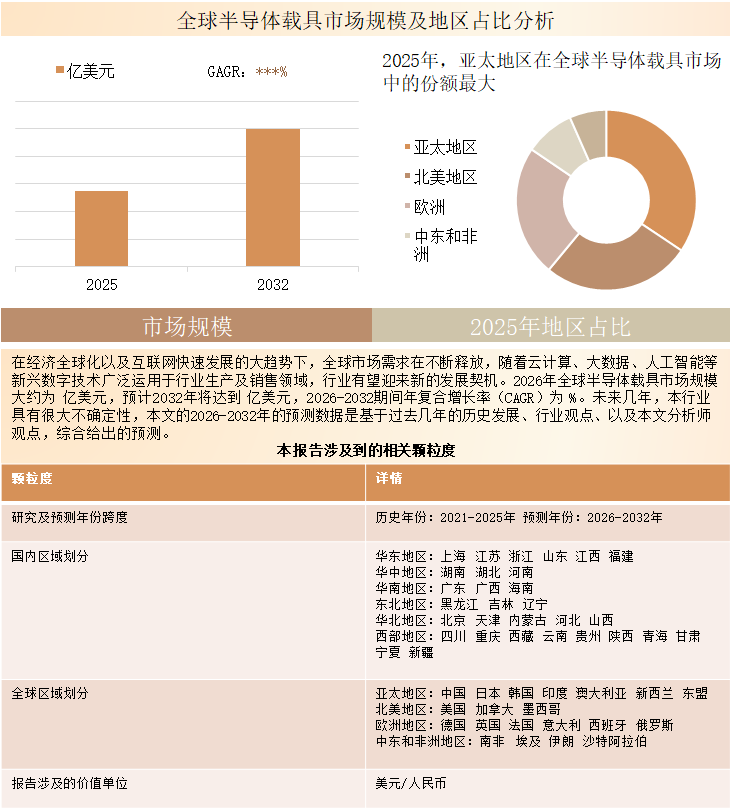

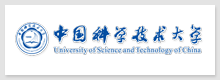

2025年全球半导体载具市场销售额达到了23.50亿美元,预计2032年将达到37.46亿美元,年复合增长率(CAGR)为 6.8%(2026-2032)。地区层面来看,中国市场在过去几年变化较快,2025年市场规模为 百万美元,约占全球的 %,预计2032年将达到 百万美元,届时全球占比将达到 %。

本文研究全球及中国市场半导体载具现状及未来发展趋势,侧重分析全球及中国市场的主要企业,同时对比北美、欧洲、中国、日本、东南亚和印度等地区的现状及未来发展趋势。半导体载具是指在半导体硅片制造、晶圆厂前道制造、光罩/掩膜版管理、封装测试、器件出货及 SMT 贴装过程中,用于承载、保护、存储、转运、定位和交付晶圆、光罩、封装 IC、裸片及电子元器件的专用载体产品。本报告采用窄口径统计,聚焦四类具有半导体专用属性的载具产品:晶圆制造与晶圆运输载具、光罩/掩膜版载具、封装测试与 IC 包装载具、Carrier Tape 载带与 Cover Tape 盖带。该类产品通常需要满足洁净度、低颗粒、低释气、低污染、静电防护、尺寸稳定、精密成型、自动化接口兼容和客户认证要求,在半导体产业链中承担晶圆洁净运输、Fab 内自动化流转、光罩保护、封测包装、器件出货和贴装兼容等功能。Entegris 将 wafer handling 产品定位为用于晶圆加工、存储和运输过程中的安全晶圆运输方案,其 FOUP 产品面向 300mm 晶圆在 Fab 内多道工艺步骤之间的运输和转移;Shin-Etsu Polymer 官方产品页也明确其半导体产品覆盖 FOSB、FOUP 和 Carrier Tape。

半导体载具应按“晶圆级载具、光罩级载具、封装测试载具、载带/盖带包装载具”四条产品线理解,而不宜泛化为普通洁净包装、通用塑料周转箱或防静电包装材料。晶圆制造与晶圆运输载具主要包括 FOUP、FOSB、HWS、Wafer Cassette、Wafer Shipper 和 Single Wafer Carrier,用于硅片厂、晶圆厂和先进封装厂之间的晶圆运输、厂内自动化搬运与工艺间流转。光罩/掩膜版载具主要包括 Mask Box、Reticle Pod、Reticle SMIF Pod 和 EUV Pod,用于 DUV/EUV 光罩、reticle 和 mask blank 的存储、传输与光刻接口保护。封装测试与 IC 包装载具主要包括 IC Tray、Matrix Tray、JEDEC Tray、EIAJ Tray 和 Custom Tray,服务于封装、测试、分选、烘烤、运输和客户交付。Carrier Tape 与 Cover Tape 则主要用于 IC、被动元件、传感器等器件的 tape-and-reel 包装和 SMT 贴装。该口径排除了 Clean Packaging and Auxiliary Consumables,使市场规模、企业名单和材料机会判断更加聚焦于真正具备半导体载具产品属性的制品市场。 从供给格局看,半导体载具呈现明显的“前道高壁垒、后道多品类分散”特征。FOUP、FOSB 和 Reticle Pod 等前道载具直接进入晶圆厂和光刻区,对颗粒控制、VOC/AMC 控制、湿度与氧气控制、ESD、尺寸稳定性、AMHS/Load Port 兼容性和 SEMI/FIMS 接口适配要求较高,因此全球供应集中在 Entegris、Shin-Etsu Polymer、Miraial、ePAK、Gudeng、3S Korea 等少数具备长期客户认证和洁净制造能力的企业。Entegris 官方资料显示,其 FOUP 不仅面向颗粒控制,也强调 VOC、氧气和相对湿度控制;其 FOSB 产品则强调 FIMS-compatible,并为 300mm 晶圆提供洁净、安全的运输环境。 后道载具中的 IC Tray、Carrier Tape 和 Cover Tape 则更依赖片材配方、精密热成型、模具设计、pocket 精度、剥离力控制、静电耗散和客户定制能力,参与企业数量更多,区域型供应商和封测配套企业较多。 从需求结构看,晶圆载具需求主要由 12 英寸晶圆厂扩产、先进制程工艺步骤增加、晶圆厂自动化水平提升、硅片运输周转需求以及先进封装晶圆搬运需求驱动;光罩载具需求则受 DUV/EUV 光刻、光罩成本上升和先进节点良率要求提升影响;IC Tray 和 Carrier Tape/Cover Tape 需求主要由封测出货、先进封装、WLCSP、功率器件、传感器、小型化 IC 和电子元器件 SMT 贴装带动。3M 的半导体 Carrier Tape 产品资料显示,其产品强调低至 0.02mm 的公差、pocket control 小于 0.1mm、小 D1 孔和小拔模角;其 Polycarbonate Carrier Tape 3000R 系列用于先进薄型封装、异构集成和 WLCSP 等应用,重点降低器件旋转、倾斜、迁移和芯片损伤。 这表明后道载具并非低端包装耗材,而是随封装和器件小型化持续升级的精密包装制品。 从材料与技术路线看,半导体载具对高分子材料和改性塑料企业具有较强产业链延伸价值,但不同产品的材料机会差异明显。FOUP/FOSB 等晶圆载具更关注 PC、PC+CF、PC+CNT、PBT、PEEK、PFA、低吸湿材料、低释气材料和静电耗散材料;Reticle Pod/EUV Pod 更关注 PEEK、ESD PEEK、金属复合结构、密封件和低污染材料;IC Tray 关注耐热、尺寸稳定、低翘曲、ESD 和低析出材料;Carrier Tape/Cover Tape 主要涉及 PC、PS、APET/PET、导电/防静电片材、热封或压敏盖带材料。Advantek 官方资料显示,其 carrier tape 通过精密成型口袋保护和运输电子元器件,标准 embossed carrier tape 可按 EIA、JIS 和 EIAJ 标准制造,宽度范围覆盖 8mm 至 200mm。 对金发科技等改性塑料企业而言,短期更适合优先关注 Carrier Tape、IC Tray、ESD Tray 等后道载具材料;中期可与 FOUP/FOSB 厂商共同开发结构件材料;长期可围绕低 AMC、低 VOC、低吸湿、高性能 PEEK/PEI/PFA 材料和 EUV 光罩载具材料进行技术储备。 从中国市场看,半导体载具国产化不应笼统理解为“包装材料国产化”,而应区分后道载带/IC Tray 国产化与前道 FOUP/FOSB 国产化两个层级。后道载具更接近电子元器件包装和封测供应链,中国企业具备较好的塑料片材、载带、盖带和精密包装基础;前道晶圆载具和光罩载具则直接进入晶圆厂核心制造物流系统,认证周期更长,技术壁垒更高,国产化推进需要载具结构设计、洁净注塑、超洁净清洗、低释气材料、ESD 稳定性和客户验证体系协同突破。随着中国大陆晶圆厂扩产、先进封装能力建设和本土供应链安全要求提升,半导体载具的国产替代将从后道包装载具逐步向 FOUP、FOSB、HWS 和光罩载具延伸。报告后续应重点围绕四类载具的市场规模、企业池、材料体系、客户认证路径和国产化阶段进行拆分研究,而不再将洁净包装袋、洁净内衬、Purge 配件和防静电包装耗材纳入核心市场规模口径。 本文重点分析在全球及中国有重要角色的企业,分析这些企业半导体载具产品的市场规模、市场份额、市场定位、产品类型以及发展规划等。 主要企业包括: Entegris, Inc. Shin-Etsu Polymer Advantek 3M 家登精密 Miraial C-Pak Sumitomo Bakelite ePAK 3S Korea 樺塑企業 Chung King Enterprise Tek Pak Dainichi Shoji Microtome Precision Nissho Corporation 玮锋科技 YAC GARTER ROTHE Miyata System 雷科股份 SEKISUI SEIKEI JSK Co.,Ltd Asahi Kasei 台湾载带 Kanazu Giken 海德龙 Daewon Kostat Sunrise SHINON Mishima Kosan ITW ECPS TOMOE Engineering Daiwa Z.S TECHNOLOGY RH Murphy Company Shiima Electronics Iwaki 浙江洁美电子科技 江阴新杰科技 鼎龙蔚柏 深圳海纳新材 合肥强友 按照不同产品类型,包括如下几个类别: 晶圆制造与晶圆运输载具 光罩/掩膜版载具 封装测试与 IC 包装载具 载带和盖带 按照不同材料体系,包括如下几个类别: PC 基材料 PBT 与聚酯类材料 PEEK 及高性能工程塑料 氟聚合物材料 苯乙烯类材料 其他专有低污染材料 按照不同制造与物流环节,包括如下几个类别: 硅片出货与厂间运输 晶圆厂内自动化搬运 晶圆制程辅助流转 光刻与光罩管理 封装、测试与分选 编带出货与 SMT 贴装 按照不同下游客户,主要包括如下几个方面: 硅片厂 晶圆厂与 IDM 光罩厂 封测厂 半导体器件厂 SMT / EMS 厂 重点关注如下几个地区 北美 欧洲 中国 日本 东南亚 印度 本文正文共8章,各章节主要内容如下: 第1章:报告统计范围、产品细分及全球总体规模及增长率等数据 第2章:全球不同下游客户半导体载具市场规模及份额等 第3章:全球半导体载具主要地区市场规模及份额等 第4章:全球范围内半导体载具主要企业竞争分析,主要包括半导体载具收入、市场份额及行业集中度分析 第5章:中国市场半导体载具主要企业竞争分析,主要包括半导体载具收入、市场份额及行业集中度分析 第6章:全球主要企业基本情况介绍,包括公司简介、半导体载具产品、收入及最新动态等 第7章:行业发展机遇和风险分析 第8章:报告结论

报告目录

1 半导体载具市场概述

1.1 半导体载具市场概述

1.2 不同产品类型半导体载具分析

1.2.1 晶圆制造与晶圆运输载具

1.2.2 光罩/掩膜版载具

1.2.3 封装测试与 IC 包装载具

1.2.4 载带和盖带

1.2.5 全球市场不同产品类型半导体载具销售额对比(2021 VS 2025 VS 2032)

1.2.6 全球不同产品类型半导体载具销售额及预测(2021-2032)

1.2.6.1 全球不同产品类型半导体载具销售额及市场份额(2021-2026)

1.2.6.2 全球不同产品类型半导体载具销售额预测(2027-2032)

1.2.7 中国不同产品类型半导体载具销售额及预测(2021-2032)

1.2.7.1 中国不同产品类型半导体载具销售额及市场份额(2021-2026)

1.2.7.2 中国不同产品类型半导体载具销售额预测(2027-2032)

1.3 不同材料体系半导体载具分析

1.3.1 PC 基材料

1.3.2 PBT 与聚酯类材料

1.3.3 PEEK 及高性能工程塑料

1.3.4 氟聚合物材料

1.3.5 苯乙烯类材料

1.3.6 其他专有低污染材料

1.3.7 全球市场不同材料体系半导体载具销售额对比(2021 VS 2025 VS 2032)

1.3.8 全球不同材料体系半导体载具销售额及预测(2021-2032)

1.3.8.1 全球不同材料体系半导体载具销售额及市场份额(2021-2026)

1.3.8.2 全球不同材料体系半导体载具销售额预测(2027-2032)

1.3.9 中国不同材料体系半导体载具销售额及预测(2021-2032)

1.3.9.1 中国不同材料体系半导体载具销售额及市场份额(2021-2026)

1.3.9.2 中国不同材料体系半导体载具销售额预测(2027-2032)

1.4 不同制造与物流环节半导体载具分析

1.4.1 硅片出货与厂间运输

1.4.2 晶圆厂内自动化搬运

1.4.3 晶圆制程辅助流转

1.4.4 光刻与光罩管理

1.4.5 封装、测试与分选

1.4.6 编带出货与 SMT 贴装

1.4.7 全球市场不同制造与物流环节半导体载具销售额对比(2021 VS 2025 VS 2032)

1.4.8 全球不同制造与物流环节半导体载具销售额及预测(2021-2032)

1.4.8.1 全球不同制造与物流环节半导体载具销售额及市场份额(2021-2026)

1.4.8.2 全球不同制造与物流环节半导体载具销售额预测(2027-2032)

1.4.9 中国不同制造与物流环节半导体载具销售额及预测(2021-2032)

1.4.9.1 中国不同制造与物流环节半导体载具销售额及市场份额(2021-2026)

1.4.9.2 中国不同制造与物流环节半导体载具销售额预测(2027-2032)

2 不同下游客户分析

2.1 从不同下游客户,半导体载具主要包括如下几个方面

2.1.1 硅片厂

2.1.2 晶圆厂与 IDM

2.1.3 光罩厂

2.1.4 封测厂

2.1.5 半导体器件厂

2.1.6 SMT / EMS 厂

2.2 全球市场不同下游客户半导体载具销售额对比(2021 VS 2025 VS 2032)

2.3 全球不同下游客户半导体载具销售额及预测(2021-2032)

2.3.1 全球不同下游客户半导体载具销售额及市场份额(2021-2026)

2.3.2 全球不同下游客户半导体载具销售额预测(2027-2032)

2.4 中国不同下游客户半导体载具销售额及预测(2021-2032)

2.4.1 中国不同下游客户半导体载具销售额及市场份额(2021-2026)

2.4.2 中国不同下游客户半导体载具销售额预测(2027-2032)

3 全球半导体载具主要地区分析

3.1 全球主要地区半导体载具市场规模分析:2021 VS 2025 VS 2032

3.1.1 全球主要地区半导体载具销售额及份额(2021-2026)

3.1.2 全球主要地区半导体载具销售额及份额预测(2027-2032)

3.2 北美半导体载具销售额及预测(2021-2032)

3.3 欧洲半导体载具销售额及预测(2021-2032)

3.4 中国半导体载具销售额及预测(2021-2032)

3.5 日本半导体载具销售额及预测(2021-2032)

3.6 东南亚半导体载具销售额及预测(2021-2032)

3.7 印度半导体载具销售额及预测(2021-2032)

4 全球主要企业市场占有率

4.1 全球主要企业半导体载具销售额及市场份额

4.2 全球半导体载具主要企业竞争态势

4.2.1 半导体载具行业集中度分析:2025年全球Top 5厂商市场份额

4.2.2 全球半导体载具第一梯队、第二梯队和第三梯队企业及市场份额

4.3 2025年全球主要厂商半导体载具收入排名

4.4 全球主要厂商半导体载具总部及市场区域分布

4.5 全球主要厂商半导体载具产品类型及应用

4.6 全球主要厂商半导体载具商业化日期

4.7 新增投资及市场并购活动

4.8 半导体载具全球领先企业SWOT分析

5 中国市场半导体载具主要企业分析

5.1 中国半导体载具销售额及市场份额(2021-2026)

5.2 中国半导体载具Top 3和Top 5企业市场份额

6 主要企业简介

6.1 Entegris, Inc.

6.1.1 Entegris, Inc.公司信息、总部、半导体载具市场地位以及主要的竞争对手

6.1.2 Entegris, Inc. 半导体载具产品及服务介绍

6.1.3 Entegris, Inc. 半导体载具收入及毛利率(2021-2026)&(百万美元)

6.1.4 Entegris, Inc.公司简介及主要业务

6.1.5 Entegris, Inc.企业最新动态

6.2 Shin-Etsu Polymer

6.2.1 Shin-Etsu Polymer公司信息、总部、半导体载具市场地位以及主要的竞争对手

6.2.2 Shin-Etsu Polymer 半导体载具产品及服务介绍

6.2.3 Shin-Etsu Polymer 半导体载具收入及毛利率(2021-2026)&(百万美元)

6.2.4 Shin-Etsu Polymer公司简介及主要业务

6.2.5 Shin-Etsu Polymer企业最新动态

6.3 Advantek

6.3.1 Advantek公司信息、总部、半导体载具市场地位以及主要的竞争对手

6.3.2 Advantek 半导体载具产品及服务介绍

6.3.3 Advantek 半导体载具收入及毛利率(2021-2026)&(百万美元)

6.3.4 Advantek公司简介及主要业务

6.3.5 Advantek企业最新动态

6.4 3M

6.4.1 3M公司信息、总部、半导体载具市场地位以及主要的竞争对手

6.4.2 3M 半导体载具产品及服务介绍

6.4.3 3M 半导体载具收入及毛利率(2021-2026)&(百万美元)

6.4.4 3M公司简介及主要业务

6.5 家登精密

6.5.1 家登精密公司信息、总部、半导体载具市场地位以及主要的竞争对手

6.5.2 家登精密 半导体载具产品及服务介绍

6.5.3 家登精密 半导体载具收入及毛利率(2021-2026)&(百万美元)

6.5.4 家登精密公司简介及主要业务

6.5.5 家登精密企业最新动态

6.6 Miraial

6.6.1 Miraial公司信息、总部、半导体载具市场地位以及主要的竞争对手

6.6.2 Miraial 半导体载具产品及服务介绍

6.6.3 Miraial 半导体载具收入及毛利率(2021-2026)&(百万美元)

6.6.4 Miraial公司简介及主要业务

6.6.5 Miraial企业最新动态

7 行业发展机遇和风险分析

7.1 半导体载具行业发展机遇及主要驱动因素

7.2 半导体载具行业发展面临的风险

7.3 半导体载具行业政策分析

8 研究结果

9 研究方法与数据来源

9.1 研究方法

9.2 数据来源

9.2.1 二手信息来源

9.2.2 一手信息来源

9.3 数据交互验证

9.4 免责声明

报告图表

表格目录

表 1: 晶圆制造与晶圆运输载具主要企业列表

表 2: 光罩/掩膜版载具主要企业列表

表 3: 封装测试与 IC 包装载具主要企业列表

表 4: 载带和盖带主要企业列表

表 5: 全球市场不同产品类型半导体载具销售额及增长率对比(2021 VS 2025 VS 2032)&(百万美元)

表 6: 全球不同产品类型半导体载具销售额列表(2021-2026)&(百万美元)

表 7: 全球不同产品类型半导体载具销售额市场份额列表(2021-2026)

表 8: 全球不同产品类型半导体载具销售额预测(2027-2032)&(百万美元)

表 9: 全球不同产品类型半导体载具销售额市场份额预测(2027-2032)

表 10: 中国不同产品类型半导体载具销售额列表(2021-2026)&(百万美元)

表 11: 中国不同产品类型半导体载具销售额市场份额列表(2021-2026)

表 12: 中国不同产品类型半导体载具销售额预测(2027-2032)&(百万美元)

表 13: 中国不同产品类型半导体载具销售额市场份额预测(2027-2032)

表 14: PC 基材料主要企业列表

表 15: PBT 与聚酯类材料主要企业列表

表 16: PEEK 及高性能工程塑料主要企业列表

表 17: 氟聚合物材料主要企业列表

表 18: 苯乙烯类材料主要企业列表

表 19: 其他专有低污染材料主要企业列表

表 20: 全球市场不同材料体系半导体载具销售额及增长率对比(2021 VS 2025 VS 2032)&(百万美元)

表 21: 全球不同材料体系半导体载具销售额列表(2021-2026)&(百万美元)

表 22: 全球不同材料体系半导体载具销售额市场份额列表(2021-2026)

表 23: 全球不同材料体系半导体载具销售额预测(2027-2032)&(百万美元)

表 24: 全球不同材料体系半导体载具销售额市场份额预测(2027-2032)

表 25: 中国不同材料体系半导体载具销售额列表(2021-2026)&(百万美元)

表 26: 中国不同材料体系半导体载具销售额市场份额列表(2021-2026)

表 27: 中国不同材料体系半导体载具销售额预测(2027-2032)&(百万美元)

表 28: 中国不同材料体系半导体载具销售额市场份额预测(2027-2032)

表 29: 硅片出货与厂间运输主要企业列表

表 30: 晶圆厂内自动化搬运主要企业列表

表 31: 晶圆制程辅助流转主要企业列表

表 32: 光刻与光罩管理主要企业列表

表 33: 封装、测试与分选主要企业列表

表 34: 编带出货与 SMT 贴装主要企业列表

表 35: 全球市场不同制造与物流环节半导体载具销售额及增长率对比(2021 VS 2025 VS 2032)&(百万美元)

表 36: 全球不同制造与物流环节半导体载具销售额列表(2021-2026)&(百万美元)

表 37: 全球不同制造与物流环节半导体载具销售额市场份额列表(2021-2026)

表 38: 全球不同制造与物流环节半导体载具销售额预测(2027-2032)&(百万美元)

表 39: 全球不同制造与物流环节半导体载具销售额市场份额预测(2027-2032)

表 40: 中国不同制造与物流环节半导体载具销售额列表(2021-2026)&(百万美元)

表 41: 中国不同制造与物流环节半导体载具销售额市场份额列表(2021-2026)

表 42: 中国不同制造与物流环节半导体载具销售额预测(2027-2032)&(百万美元)

表 43: 中国不同制造与物流环节半导体载具销售额市场份额预测(2027-2032)

表 44: 全球市场不同下游客户半导体载具销售额及增长率对比(2021 VS 2025 VS 2032)&(百万美元)

表 45: 全球不同下游客户半导体载具销售额列表(2021-2026)&(百万美元)

表 46: 全球不同下游客户半导体载具销售额市场份额列表(2021-2026)

表 47: 全球不同下游客户半导体载具销售额预测(2027-2032)&(百万美元)

表 48: 全球不同下游客户半导体载具市场份额预测(2027-2032)

表 49: 中国不同下游客户半导体载具销售额列表(2021-2026)&(百万美元)

表 50: 中国不同下游客户半导体载具销售额市场份额列表(2021-2026)

版权提示:共研网倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:kefu@gonyn.com、010-69365838。

共研产业研究院专注于产业咨询,致力于提供专业的产业咨询服务

研究院每年提供的行研报告(精品)上千份,为消费者提供最具有性价比的产业咨询服务

我们提供完善的售前咨询和售后服务系统,确保产品能与客户需求匹配,并竭尽所能满足客户的需求。

共研精益求精的完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确。

共研观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

我们的行业研究员,具有完善的培训和晋级体系,我们的研究员基本上都具有2年以上的产业咨询经验。

截至2022年共研产业研究院已累计完成各类咨询项目,服务客户涉及银行&券商、高校&科研院所、各级政府机构、各类投资公司、各领域企业等。

![2026年全球半导体载具销售额约25亿美元 市场稳步扩容,规模效应显现[图]](http://img.gonyn.com/general_thumb/news/11.png?x-oss-process=style/w320)

共研团队毕业于一流高校,拥有多年产业研究经验,专注并且专业。

共研出品,必属精品,共研已经注册35类商标保护,盗版必究。

共研网提供充分的售前咨询和售后保障,详情请知悉客服。

感谢顾客对共研产品的认可。我们将继续提供专业、品质的服务。