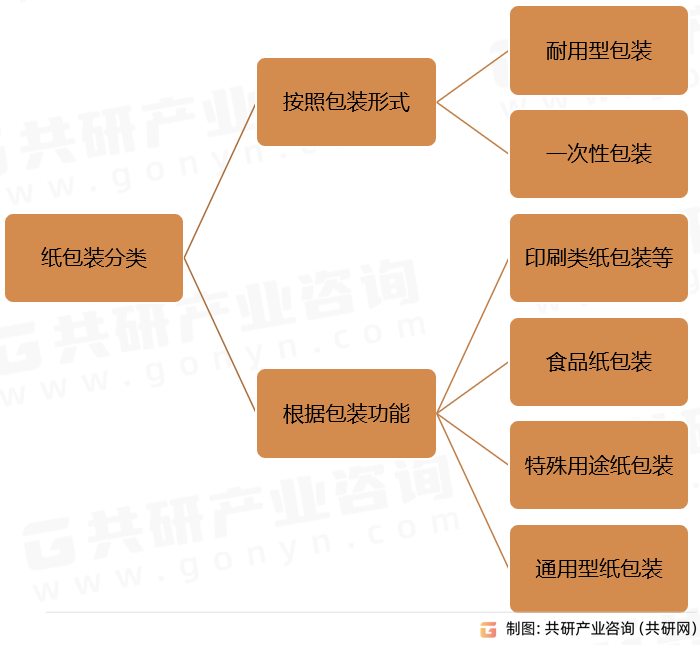

包装行业主要分为纸包装、塑料包装、金属包装、玻璃包装、木制品包装等子行业。纸包装指为在流通过程中保护产品,方便储运,促进销售,以纸张为原材料,按一定的技术方法所用的容器和辅助物等的总体名称,纸包装按照包装形式可分为一次性包装和耐用型包装。根据包装功能分为通用型纸包装、特殊用途纸包装、食品纸包装和印刷类纸包装等类型。

纸包装分类

资料来源:共研产业咨询(共研网)

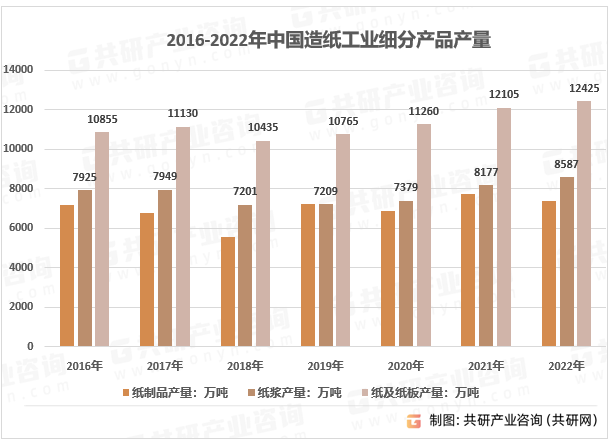

造纸业是包装行业重要的上游行业,2015年我国造纸工业总产量25732万吨,到2022年增长至28391万吨,其中,2022年纸制品产量7379万吨;纸浆产量8587万吨;纸及纸板产量12425万吨。

2016-2022年中国造纸工业细分产品产量

资料来源:中国造纸工业协会、共研产业咨询(共研网)

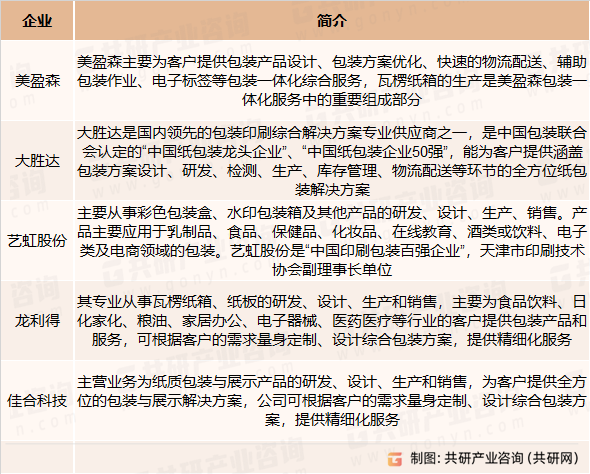

纸制印刷包装行业,尤其是中低端纸制包装印刷市场技术门槛较低,区域性中小企业众多,外购纸版和小型设备即可生产。现阶段,我国中低端纸包装领域由于产能过剩,市场竞争激烈。

纸包装部分竞争企业

资料来源:共研产业咨询(共研网)

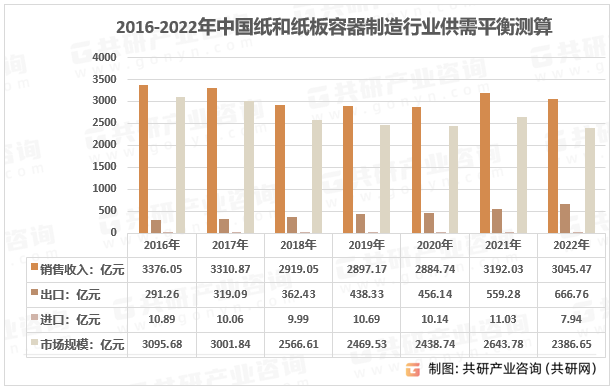

由于纸包装具有成本低、质量轻、易加工、可回收降解等特点,因此纸包装近年来在四种包装材质(纸包装、塑料包装、玻璃包装和金属包装)中占据主导地位。纸包装行业作为包装领域的重要分支,近年来行业收入规模实现了稳健的增长,中国包装工业联合会数据显示:2022年我国纸和纸板容器制造行业规模以上企业销售收入为3045.47亿元,出口规模为666.76亿元,进口规模7.94亿元,国内市场规模为2386.65亿元。

2016-2022年中国纸和纸板容器制造行业供需平衡测算

资料来源:中国包装工业联合会、共研产业咨询(共研网)

伴随着消费升级的趋势,下游消费品厂商也逐渐提高对外包装配套的需求,低克重、高强度、轻量化瓦楞纸板逐步成为优质下游客户的普遍要求,微细瓦楞纸箱近年来得到快速的发展,产品升级迭代趋势明显。除此之外,下游高端客户对包装印刷的要求也不断提高,除储运、保护、防潮、抗压等功能性作用外,他们对瓦楞纸箱的产品展示、品牌强化、消费引导的增值性作用需求提升。纸箱产品逐步向中高档化发展,从“简单包装”走向“消费包装”。

更多关于纸包装行业的全面数据和深度分析,请搜索、收藏共研网独家发布的《2023-2029年中国纸包装市场深度调查与市场需求预测报告》。《2023-2029年中国纸包装市场深度调查与市场需求预测报告》为共研产业研究院自主研究发布的行业报告,是纸包装领域的年度专题报告。《2023-2029年中国纸包装市场深度调查与市场需求预测报告》从纸包装发展环境、市场运行态势、细分市场、区域市场、竞争格局等角度进行入手,分析纸包装行业未来的市场走向,挖掘纸包装行业的发展潜力,预测纸包装行业的发展前景,助力纸包装行业的高质量发展。

共研产业咨询 - 深度报告

共研产业咨询 - 深度报告

2023-2029年中国纸包装市场深度调查与市场需求预测报告

2023-2029年中国纸包装市场深度调查与市场需求预测报告

报告中的资料和数据来源于对行业公开信息的分析、对业内资深人士和相关企业高管的深度访谈,以及共研分析师综合以上内容作出的专业性判断和评价。分析内容中运用共研自主建立的产业分析模型,并结合市场分析、行业分析和厂商分析,能够反映当前市场现状,趋势和规律,是企业布局煤炭综采设备后市场服务行业的重要决策参考依据。

版权提示:共研网倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:kefu@gonyn.com、010-69365838。

![纸包装作为市场份额最大的包装材料 2026年全球市场规模约4045亿美元[图]](http://img.gonyn.com/general_thumb/news/22.png?x-oss-process=style/w320)