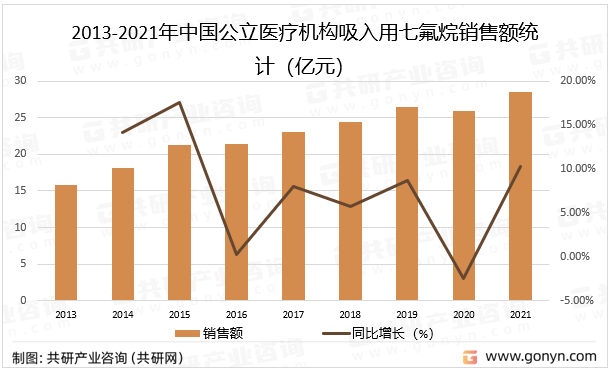

吸入麻醉药作为挥发性液体或气体,通过呼吸道而进入人体内发挥由浅至深的麻醉作用,具有麻醉功能强、可控性高的优点。卤素类麻醉剂以其麻醉效果好,低可燃性等优点,作为麻醉剂在临床上广泛使用。目前主流的吸入性麻醉药为氟烷类,如地氟烷、七氟烷、异氟烷等。根据华西医学《七氟烷吸入诱导麻醉的研究进展》,吸入用七氟烷主要优点在于对呼吸道无刺激、副作用小、可适用于儿童、诱导苏醒快等。基于这些特点,临床认为七氟烷是较为理想的吸入性麻醉药并广泛应用,目前应用范围仍然在不断扩大,近年在整个吸入性麻醉药细分市场上,七氟烷一直稳居首位,且市场规模逐年增长,据统计,2021年我国公立医疗机构吸入用七氟烷销售额达28.54亿元,同比增长10.31%。

2013-2021年中国公立医疗机构吸入用七氟烷销售额统计

资料来源:米内网、共研产业咨询(共研网)

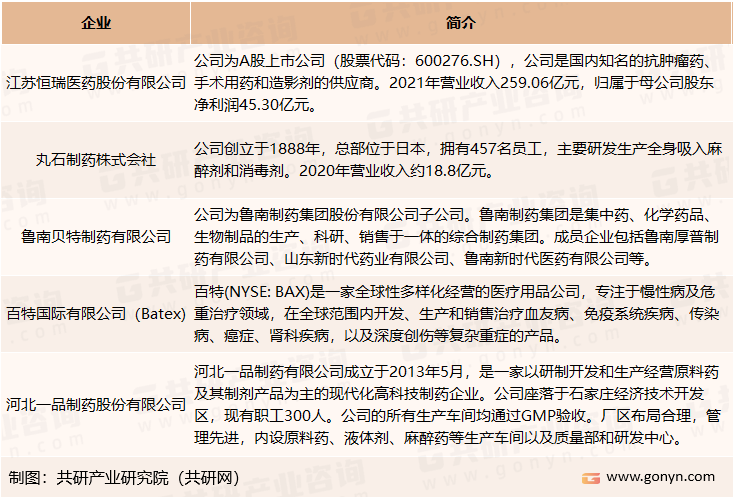

吸入用七氟烷原研为雅培,国内首仿为恒瑞医药,目前我国吸入用七氟烷市场参与者主要有上海恒瑞医药有限公司、丸石制药株式会社(Maruishi)、鲁南贝特制药有限公司、百特国际有限公司(Batex)和河北一品制药股份有限公司。

我国吸入用七氟烷市场主要企业介绍

资料来源:企业官网、共研产业咨询(共研网)

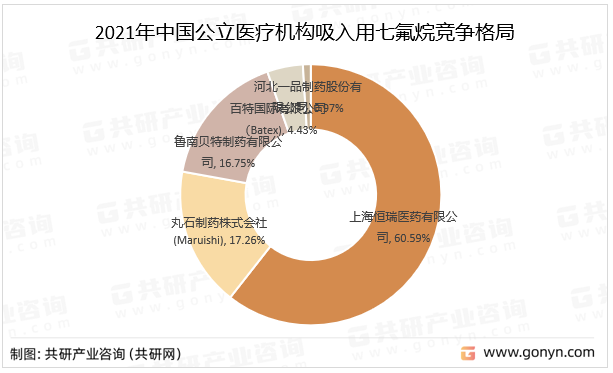

目前国内吸入用七氟烷市场份额主要被上海恒瑞医药有限公司、丸石制药株式会社(Maruishi Pharmaceutical CoLtd)和鲁南贝特制药有限公司所占据,2021年上海恒瑞医药有限公司市场份额高达60.59%,占比最大;其次为丸石制药株式会社(Maruishi)和鲁南贝特制药有限公司,占比分别为17.26%和16.75%。

2021年中国公立医疗机构吸入用七氟烷竞争格局

资料来源:米内网、共研产业咨询(共研网)

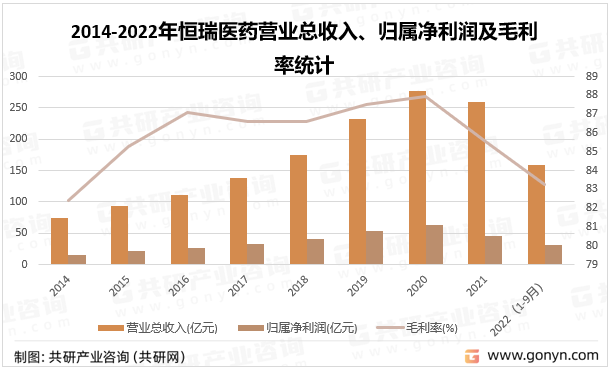

恒瑞医药作为我国吸入用七氟烷市场龙头老大,数年来始终植根中国、面向世界,专注健康事业,聚焦前沿领域,攻坚克难推进医药产业高质量发展,将科技创新作为第一发展战略,近年来公司持续高强度投入研发,2021年累计研发投入62.03亿元,研发投入占营业收入比重达到23.95%,位居行业前列,从营收情况来看,2022年1-9月恒瑞医药营业总收入已完成159.5亿元,归属净利润31.73亿元,毛利率83.26%。

2014-2022年恒瑞医药营业总收入、归属净利润及毛利率统计

资料来源:企业年报、共研产业咨询(共研网)

更多本行业详细的研究分析见共研产业咨询(共研网)《中国吸入用七氟烷行业全景调研及投资战略报告》,同时共研产业咨询(共研网)还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。

共研产业咨询 - 深度报告

共研产业咨询 - 深度报告

2023-2029年中国吸入用七氟烷行业全景调研及投资战略报告

2023-2029年中国吸入用七氟烷行业全景调研及投资战略报告

报告首先介绍了吸入用七氟烷行业定义、商业模式、产业壁垒、风险因素、产业特征及研究方法;接着在综合行业PEST环境的基础上对国内外市场吸入用七氟烷产品产销、规模以及价格特征做了重点分析

版权提示:共研网倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:kefu@gonyn.com、010-69365838。