2022年中国童装电商市场现状及市场竞争格局 [图]

一、发展现状

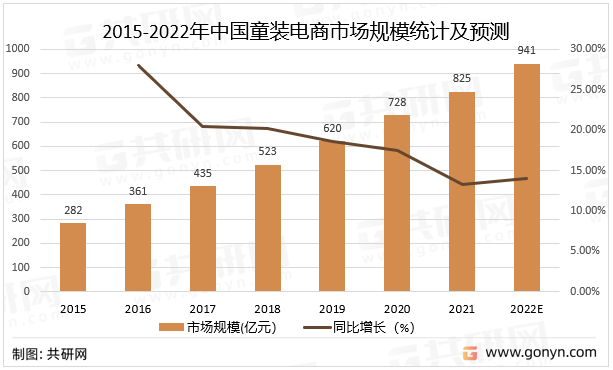

2020年新冠疫情加剧了全球市场动荡,对消费行业冲击显著。受疫情影响上半年经济下行压力增大,居民人均可支配收入、居民人均消费支出同比下降。消费环境不景气,童装品牌如金发拉比、安奈儿、巴拉巴拉等企业在2020年上半年均出现营收下滑的情况。但疫情加速消费线上化,有利于童装电商市场依然保持提升态势,2021年中国童装电商市场规模达825亿元,同比增长13.32%,预计2022年中国童装电商市场规模将达到941亿元。

2015-2022年中国童装电商市场规模统计及预测

资料来源:共研网整理

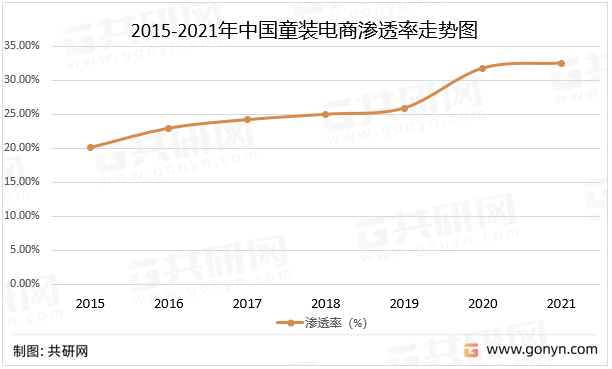

96%的千禧一代在实体店购物时使用手机支付,手机等移动设备已成为千禧一代的购物伴侣,线上线下的无缝衔接将成为新的消费趋势,2021年我国童装电商渗透率约32.51%,童装在线上渠道的快速发展有多重原因,一是受益于电商渗透率的提升,越来越多的消费者乐意去使用线上平台作为交易渠道,二是电商打破地域和时间的限制,产品更为齐全的同时还具有价格优势,三是童装相较于男女装对实地试穿的要求要降低,即更偏于标准化,为电商的选购提供便利。电商的成熟发展也使得更多的品牌童装参与,为产品的品质提供保障。

2015-2021年中国童装电商渗透率走势图

资料来源:共研网整理

二、市场竞争格局

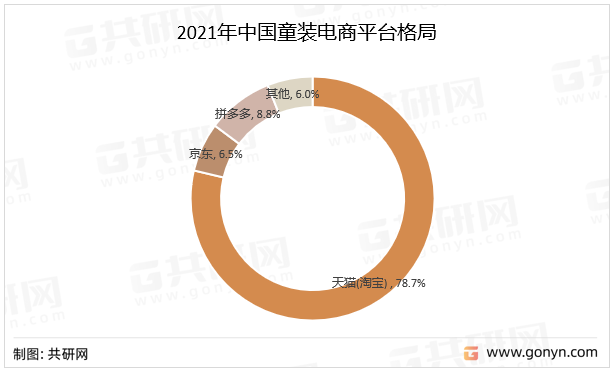

童装市场出现“三化”趋势:国产童装一直以来占比都比较大,童装品牌国产化趋势将会越来越明显;消费升级大趋势未变,高价高端化产品增速迅猛;品牌化趋势明显,未来童装品类排名靠前的品牌份额会渐渐集中。对于我国童装市场来说,未来的发展空间巨大,一是作为非标品,可发挥的余地很大;二是国产童装在各方面的优势已经显现,只是品牌集中度有待提高。目前,国内童装交易平台主要有天猫、京东、考拉、唯品会、1号店、聚美、国美、拼多多等。从童装交易平台看,天猫市场份额最大,其次为拼多多。

2021年中国童装电商平台格局

资料来源:共研网整理

更多本行业详细的研究分析见共研网《2022-2028年中国童装电商市场深度调查与前景趋势报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。

共研产业咨询 - 深度报告

共研产业咨询 - 深度报告

2023-2029年中国童装电商行业深度调查与市场运营趋势报告

2023-2029年中国童装电商行业深度调查与市场运营趋势报告

首先介绍了中国童装电商行业市场发展环境、童装电商整体运行态势等,接着分析了中国童装电商行业市场运行的现状,然后介绍了童装电商市场竞争格局。随后,报告对童装电商做了重点企业经营状况分析,最后分析了中国童装电商行业发展趋势与投资预测。您若想对童装电商产业有个系统的了解或者想投资中国童装电商行业,本报告是您不可或缺的重要工具。

版权提示:共研网倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:kefu@gonyn.com、010-69365838。

![2026年中国童装电商市场分析:低线城市消费潜力释放,市场规模同比增长12.3%[图]](http://img.gonyn.com/general_thumb/news/69.png?x-oss-process=style/w320)