2022年中国呼吸系统中成药市场规模及主要品牌[图]

呼吸系统疾病是一种常见病、多发病,主要病变在气管、支气管、肺部及胸腔,病变轻者多咳嗽、胸痛、呼吸受影响,重者呼吸困难、缺氧,甚至呼吸衰竭而致死。呼吸系统疾病已成为国内第二大疾病,仅次于心脑血管疾病,呼吸系统疾病药物分为两个大类:急性呼吸系统疾病和慢性呼吸系统疾病,其中慢性疾病主要包括哮喘和慢阻肺。呼吸系统化学药是指用于呼吸系统疾病的化学药品制剂,呼吸系统疾病是一种常见病、多发病,主要病变在气管、支气管、肺部及胸腔,按照疾病类型,可以分为哮喘病、气管炎、支气管炎、慢性阻塞性肺疾病、肺心病、肺结核等几大类。

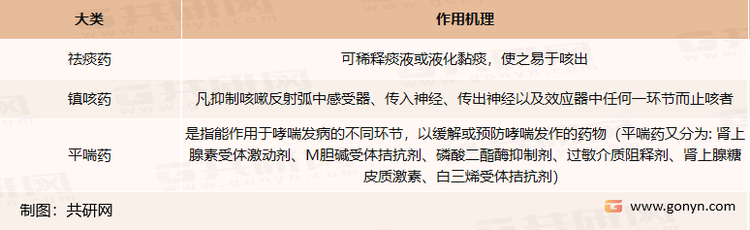

呼吸系统药物分类

资料来源:共研网整理

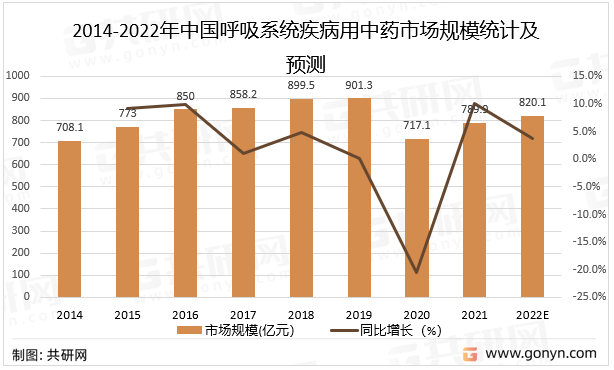

近几年来,得益于空气质量的改善,市场竞争加剧,药品价格的下降,行业市场规模增速持续下降,以终端零售药剂计算,2019年中国呼吸系统疾病用中药市场规模达901.3亿元,同比增长0.2%,2020年受新冠肺炎疫情影响,中国呼吸系统疾病用中药市场规模下滑明显,2021年开始恢复增长,预计2022年中国呼吸系统疾病用中药市场规模将达到820.1亿元。

2014-2022年中国呼吸系统疾病用中药市场规模统计及预测

资料来源:共研网整理

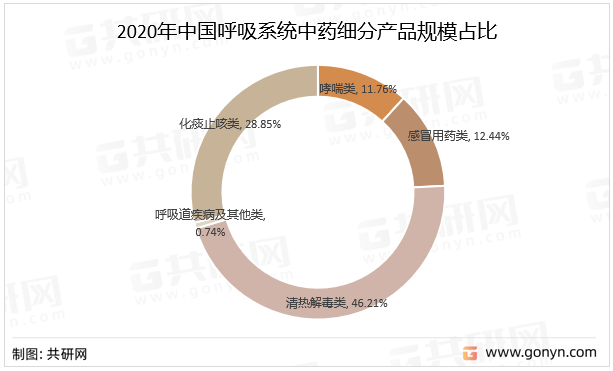

总体而言,中药以其标本兼治、毒副作用少、没有耐药性之忧的特色,在呼吸系统用药领域独领风骚。从用药方式来看,内服与注射合计占比超过99%。2019年呼吸系统中药的增速回落主要是由于注射剂的负增长。从产品用途来看,清热解毒仍是呼吸系统中药最为主要的产品,其次是止咳祛痰平喘等功效的产品,感冒用药市场规模占比明显提升,2019年达到了14.67%,2020年回落至12.44%。

2020年中国呼吸系统中药细分产品规模占比

资料来源:共研网整理

呼吸系统疾病是一种常见病、多发病,春季天气变化反复,昼夜温差较大,正是呼吸系统疾病的高发季节。近年来,在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,呼吸系统疾病中成药的市场规模缓慢攀升。呼吸系统中成药主要分为内服和注射两种。

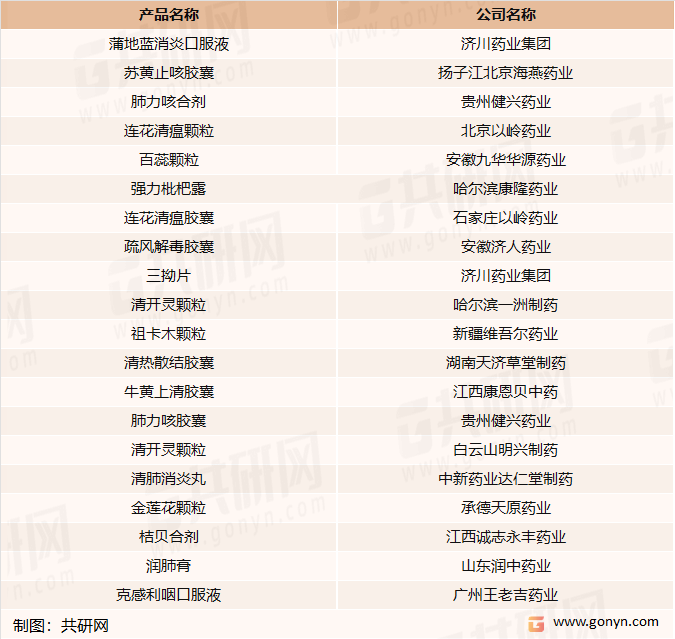

呼吸系统疾病中成药内服主要品牌

资料来源:共研网整理

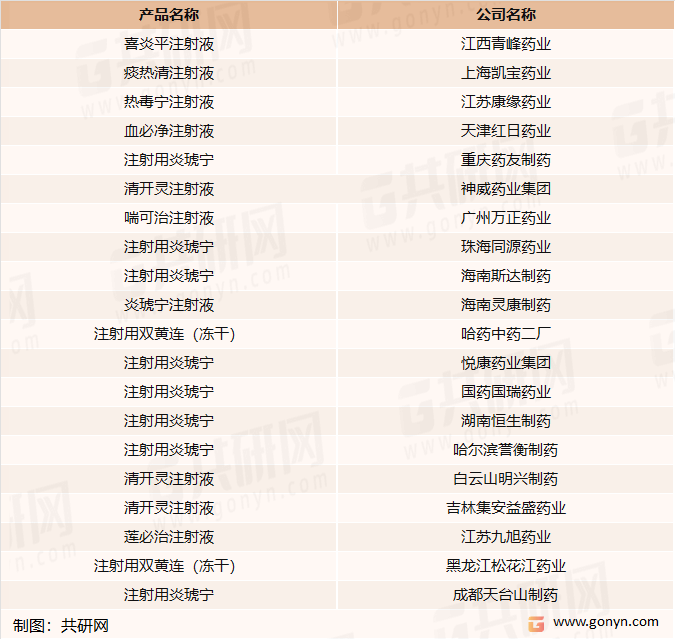

呼吸系统疾病中成药注射主要品牌

资料来源:共研网整理

更多本行业详细的研究分析见共研网《2022-2028年中国呼吸系统中成药行业调查与投资前景报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。

共研产业咨询 - 深度报告

共研产业咨询 - 深度报告

2023-2029年中国呼吸系统中成药行业深度调研与市场前景预测报告

2023-2029年中国呼吸系统中成药行业深度调研与市场前景预测报告

首先介绍了中国呼吸系统中成药行业市场发展环境、呼吸系统中成药整体运行态势等,接着分析了中国呼吸系统中成药行业市场运行的现状,然后介绍了呼吸系统中成药市场竞争格局。随后,报告对呼吸系统中成药做了重点企业经营状况分析,最后分析了中国呼吸系统中成药行业发展趋势与投资预测。您若想对呼吸系统中成药产业有个系统的了解或者想投资中国呼吸系统中成药行业,本报告是您不可或缺的重要工具。

版权提示:共研网倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:kefu@gonyn.com、010-69365838。

![2026年中国呼吸系统中成药市场规模将达931.7亿元,清热解毒类占比45.7%[图]](http://img.gonyn.com/general_thumb/news/53.png?x-oss-process=style/w320)